MÉMOIRE DE L’ASSOCIATION

CANADIENNE DE L’IMMEUBLE (ACI)

L'Association canadienne de l'immeuble (ACI) est l'une des plus grandes associations professionnelles du Canada ; elle représente plus de 100 000 courtiers immobiliers qui travaillent dans une centaine d'agences et associations immobilières. L'ACI appuie la croissance de l'économie qui favorise la vitalité économique, fournit des possibilités de logement, respecte l'environnement et bâtit des collectivités solides et des quartiers sûrs. L'ACI représente ses membres au palier fédéral et défend le droit du public de posséder une propriété et d'en avoir la jouissance.

Les marques commerciales appartiennent à l'Association canadienne de l'immeuble (ACI) ou sont contrôlées par elle; elles identifient les professionnels de l'immobilier qui sont membres de l'ACI (REALTOR®) et/ou la qualité des services qu'ils dispensent (MLS®).

PREMIÈRE RECOMMANDATION : Autoriser le paiement différé de l'amortissement précédemment recouvré (Déduction pour amortissement) sur un bien d'investissement que le propriétaire vend dans le but de réinvestir.

DEUXIÈME RECOMMANDATION : Indexer le Régime d'accession à la propriété (RAP) à l'Indice des prix à la consommation (IPC) par tranches de 2 500 dollars, afin que ce régime ne perde jamais de son pouvoir d'achat.

SYNOPSIS

L'économie canadienne traverse des turbulences de plus en plus fortes. Les propositions de REALTOR® pour le budget de 2012 permettraient de créer un dispositif susceptible de stimuler la reprise économique au Canada. Ces deux recommandations fiscalement responsables donneraient en effet aux primo-accédants et aux investisseurs immobiliers les outils dont ils ont absolument besoin pour investir dans l'économie canadienne.

Bon nombre d'études indiquent que les transactions immobilières créent des emplois et de la croissance économique dans un certain nombre de secteurs. Selon une estimation effectuée par Altus Group, les transactions réalisées par le truchement du service inter-agences (MLS®) ont engendré en moyenne 19 milliards de dollars de retombées économiques au Canada entre 2008 et 2010, et ont permis de créer plus de 155 000 emplois chaque année. D'après une autre étude d'Altus portant sur trois grandes villes du Canada, la vente d'un immeuble typique à logements a engendré des dépenses secondaires de 287 850 dollars.

En effet, l'achat d'un bien immobilier s'accompagne souvent de rénovations et de l'acquisition d'appareils ménagers et de meubles. Sans compter que les transactions immobilières se traduisent aussi par des revenus pour les professionnels qui y participent, ainsi que pour le gouvernement qui perçoit des taxes et des redevances.

L'Association canadienne de l'immeuble (ACI) prévoit que le nombre de transactions immobilières pour les années 2011 et 2012 sera proche de la moyenne décennale. Par ailleurs, les prix de l'immobilier en 2012 devraient être à peu près les mêmes qu'en 2011.

À l'heure actuelle, le marché immobilier au Canada est en équilibre, mais, tout comme l'économie canadienne, il demeure vulnérable. Le budget de 2012 nous donne l'occasion de stimuler la reprise économique du Canada par des investissements accrus.

STIMULER LE RÉINVESTISSEMENT IMMOBILIER

En permettant aux propriétaires d'immeubles à revenus de différer le paiement de l'amortissement recouvré (Déduction pour amortissement), le gouvernement supprimerait un obstacle majeur au réinvestissement dans la collectivité. En effet, nombreux sont les investisseurs qui préfèrent ne pas vendre leurs propriétés à cause des conséquences fiscales que cela aurait pour eux.

L'option d'un paiement différé offrirait des conditions équitables aux petits et aux gros investisseurs, et se traduirait par toute une série de retombées bénéfiques pour l'économie et les collectivités.

Le coût de cette proposition serait compensé par d'autres rentrées fiscales.

FACILITER L'ACCÈS À LA PROPRIÉTÉ

L'indexation du Régime d'accession à la propriété (RAP) à l'Indice des prix à la consommation (IPC), par tranches de 2 500 dollars, empêcherait l'érosion de son pouvoir d'achat. Avec un système de tranches, l''indexation ne serait opérationnelle qu'une fois atteint l'objectif d'un budget équilibré. Encore une fois, cette proposition ne coûterait rien au gouvernement jusqu'en 2015, après quoi le coût resterait minime.

Le RAP crée des emplois, stimule la croissance économique et offre aux familles canadiennes une passerelle vers la sécurité financière.

PERSPECTIVES POUR LE SECTEUR IMMOBILIER

Les résultats en demi-teinte du deuxième trimestre de 2011 ont amené les responsables à réviser à la baisse leurs prévisions de croissance pour le Canada. Certes, tout semble indiquer que les chiffres seront meilleurs au deuxième semestre, mais les turbulences économiques, qui ne se sont pas atténuées, au contraire, risquent d'avoir un effet de douche froide sur la croissance du Canada.

Suite au Rapport sur la politique monétaire publié par la Banque du Canada en juillet dernier, les économistes du secteur privé estiment que le relèvement du taux bancaire risque d'être plus tardif et moins élevé que prévu, tout dépendant de la persistance et de la gravité des turbulences économiques.

La faiblesse des taux d'intérêt a stimulé le marché immobilier ainsi que les prix. Pour le deuxième trimestre de 2011, le nombre de transactions et le niveau des prix ont été, dans l'ensemble, plus élevés que prévu. Le nombre de transactions résidentielles ayant lui aussi été supérieur aux prévisions du deuxième trimestre, l'ACI a révisé à la hausse ses prévisions pour 2011 en ce qui concerne le nombre de transactions et leur prix moyen.

L'ACI prévoit aujourd'hui que le nombre total de transactions immobilières au Canada atteindra le chiffre de 450 800 en 2011, soit une hausse de moins de 1 % par rapport à 2010, alors qu'elle avait auparavant prévu un recul de 1,3 %. En revanche, l'accès à la propriété devenant moins attractif, nous avons dû réviser légèrement à la baisse nos prévisions de ventes pour 2012.

Au niveau national, le nombre de transactions immobilières pour 2012 devrait être à peu près le même que celui qui est prévu pour 2011, quoique légèrement inférieur de 0,7 %, pour atteindre le chiffre de 447 700. Tant pour 2011 que pour 2012, les prévisions correspondent à peu près à la moyenne décennale.

Le prix moyen d'un logement au Canada devrait augmenter de 7,2 % en 2011 pour atteindre 363 500 dollars. Il s'agit là d'une révision à la hausse des prévisions publiées en mai 2011 par l'ACI, révision rendue nécessaire principalement par la forte augmentation des prix à Vancouver et à Toronto pendant le deuxième trimestre de 2011. Le prix moyen d'un logement au Canada devrait se stabiliser quelque peu au second semestre, car la forte activité enregistrée sur les marchés haut de gamme devrait retrouver un rythme plus normal.

Les prix devraient se maintenir en 2012 à 363 600 dollars, soit à un niveau comparable à celui de 2011 mais légèrement supérieur aux prévisions antérieures de l'ACI.

STIMULER LE RÉINVESTISSEMENT DANS LA COLLECTIVITÉ

PREMIÈRE RECOMMANDATION : Autoriser le paiement différé de l'amortissement précédemment recouvré (Déduction pour amortissement) sur un bien d'investissement que le propriétaire vend dans le but de réinvestir.

Permettre aux propriétaires d'immeubles à revenus de différer le paiement de l'amortissement précédemment recouvré (Déduction pour amortissement, DPA) est une mesure fiscale prudente qui permettrait de supprimer un obstacle majeur au réinvestissement dans la collectivité, qui offrirait des conditions plus équitables pour les petits investisseurs, et qui stimulerait la croissance de l'économie et de l'emploi.

Les propriétaires d'immeubles à revenus doivent payer de l'impôt sur la DPA lorsqu'ils vendent un bien immobilier et, bien souvent, il ne leur reste pas assez d'argent pour acheter une autre propriété de valeur comparable. En conséquence, bon nombre d'entre eux préfèrent ne pas vendre, si bien qu'ils ne réinvestissent pas dans la collectivité.

Le régime de la DPA permet aux propriétaires d'immeubles à revenus d'amortir chaque année un pourcentage fixe du coût original d'un immeuble et de ses parties constituantes. Ils peuvent ainsi déduire chaque année, de leurs revenus locatifs nets, jusqu'à 4 % du solde non amorti.

À l'heure actuelle, le régime de la DPA traite chaque bien locatif séparément, si celui-ci a été acquis après 1971 à un coût supérieur à 50 000 dollars. Autrement dit, dès qu'il vend un immeuble, le propriétaire se voit réclamer les montants de DPA auxquels il a eu droit pour cet immeuble, si bien qu'une fois qu'il les a payés, il ne lui reste pas suffisamment d'argent pour réinvestir dans la collectivité. Par contre, si les immeubles à revenus d'un même propriétaire étaient mis en commun, au titre de la DPA, le remboursement de celle-ci pourrait être différé, et les montants qui seraient normalement imposés pourraient alors être réinvestis.

Avec ce système, la vente d'un immeuble réduirait la valeur des immeubles mis en commun et, partant, la somme à amortir, alors que l'achat d'un nouvel immeuble l'augmenterait. De plus, un propriétaire d'immeubles à revenus serait tenu de payer le montant différé dès que la valeur de ses biens mis en commun deviendrait négative, ce qui l'encouragerait à réinvestir pour développer son portefeuille.

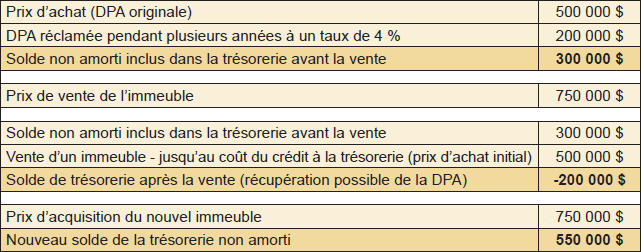

Example

Le système de mise en commun des ressources offre un avantage supplémentaire en regroupant plusieurs immeubles, soit celui de rationaliser le régime fiscal à des fins de conformité et d’administration.

DES RÈGLES DU JEU PLUS ÉQUITABLES

Il s'agit d'une proposition toute simple qui permettrait d'offrir des conditions plus équitables aux petits et aux gros investisseurs immobiliers. Le fisc considère que les promoteurs immobiliers exploitent activement une entreprise immobilière, et en conséquence, ces derniers ne sont pas assujettis aux restrictions concernant les pertes sur les locations qui sont imposées aux petits investisseurs. Autrement dit, la Loi de l'impôt sur le revenu permet aux promoteurs qui réinvestissent de ne pas rembourser la DPA à laquelle ils ont eu droit. Grâce à cet avantage fiscal, les promoteurs peuvent déduire immédiatement le montant de la DPA à rembourser du montant de la DPA applicable à la nouvelle propriété achetée, ce qui leur permet, par cette mise en commun, de différer le paiement des sommes dues.

Plus de la moitié des personnes qui bénéficieraient d'une telle recommandation ont des revenus nets inférieurs à 50 000 dollars. L'exemple ci-dessus illustre l'avantage de la mise en commun pour ces petits investisseurs. Un investisseur immobilier ayant un revenu de 50 000 dollars par an aurait ainsi plus de 90 000 dollars à sa disposition pour un réinvestissement, mais il serait tenu de procéder à l'achat d'une autre propriété avant la fin de l'année financière, afin que la valeur des immeubles mis en commun reste positive.

STIMULUS ÉCONOMIQUE

En stimulant la création d'emplois et la croissance économique, cette proposition permettrait de venir en aide aux entreprises qui continuent de ressentir les effets de la récession économique mondiale.

Selon une étude de la société Altus Group portant sur la Région du Grand Toronto (RGT), la région de Vancouver (GVA) et la région de Calgary (GCA), la vente d'un immeuble typique à logements génère des dépenses secondaires de 287 850 dollars. Cela comprend les rénovations, les réparations, les commissions des professionnels, et les taxes à verser aux divers paliers de gouvernement.

L'étude constate également la conclusion de deux transactions s'accompagne de la création d'un emploi.

En faisant de l'immobilier un vecteur d'investissement plus viable, cette proposition offrirait des options supplémentaires aux Canadiens désireux d'économiser pour leur retraite, ainsi qu'aux retraités qui dépendent de revenus réguliers. Elle faciliterait également la portabilité des investissements immobiliers, par exemple lorsqu'un ménage souhaite vendre ses biens pour réinvestir dans la ville où il va déménager, comme cela est possible avec un portefeuille d'actions ou d'obligations.

REVITALISATION DES COLLECTIVITÉS

Après une transaction immobilière, un immeuble est souvent rénové par ses nouveaux propriétaires, qui veulent attirer de nouveaux locataires et réduire leurs coûts d'entretien. Grâce à cette proposition, les propriétaires qui refusent de se départir d'immeubles plus anciens uniquement pour éviter de rembourser la DPA seraient encouragés à les vendre.

Les rénovations rendent les immeubles plus efficaces sur le plan énergétique. En fait, les immeubles sont la source de 39 % des émissions de carbone aux États-Unis, et la situation au Canada est comparable. Une étude a révélé que 1 000 immeubles de la RGT consommaient jusqu'à 20 % plus d'énergie par mètre carré qu'une maison unifamiliale typique. La rénovation thermique de ces immeubles permettrait de réduire de plus de 50 % leur consommation d'énergie et leurs émissions de carbone.

UNE MESURE FISCALE PRUDENTE

Le coût de cette proposition sera largement compensé par des rentrées fiscales connexes, notamment l'impôt sur les gains en capital, qui s'applique à la vente d'une propriété, ainsi que la TPS/TVH et l'impôt sur les revenus découlant des activités secondaires.

De plus, étant donné que la DPA qui serait normalement remboursée réduit le solde à amortir des propriétés mises en commun, les impôts à payer ultérieurement seront plus élevés qu'avec le régime de DPA actuel. Dans l'exemple donné précédemment, on voit qu'après la vente d'un immeuble et le rachat d'un autre, l'investisseur dispose d'un solde non amorti des immeubles mis en commun de 550 000 dollars, ce qui lui permet d'amortir seulement 22 000 dollars l'année d'imposition qui suit. Avec le régime de DPA actuel, l'investisseur paye de l'impôt sur la DPA qu'il a touchée et a au départ un solde non amorti plus élevé, soit 750 000 dollars, ce qui lui permet d'amortir 8 000 dollars de plus, soit 30 000 dollars, l'année suivante.

De plus, tous les paiements différés de DPA sont dus à partir du moment où la valeur des immeubles mis en commun devient négative parce que l'investisseur a décidé de ne pas acheter un autre bien.

L'ACI travaille en ce moment avec un économiste renommé pour déterminer l'impact budgétaire précis de cette mesure et fera part des résultats de son étude au comité. Il convient toutefois de souligner que les transactions encouragées par cette proposition se traduiront pour le gouvernement par des impôts sur les gains en capital ainsi que des versements de TPS/TVH et d'impôt sur les revenus découlant des activités secondaires.

FACILITER L'ACCÈS À LA PROPRIÉTÉ

DEUXIÈME RECOMMANDATION : Indexer le Régime d'accession à la propriété (RAP) à l'Indice des prix à la consommation (IPC) par tranches de 2 500 dollars, afin que ce régime ne perde jamais de son pouvoir d'achat.

Le plafond imposé aux retraits d'un REER pour le Régime d'accession à la propriété (RAP) doit être relevé en fonction de l'inflation, afin d'éviter l'érosion du pouvoir d'achat du programme et d'en protéger la valeur pour les primo-accédants. Le budget de 2009 en a tenu compte en faisant passer ce plafond de 20 000 à 25 000 dollars, mais l'inflation a recommencé à grignoter le pouvoir d'achat de ce programme. Afin d'en préserver la valeur pour les primo-accédants de demain, il faut indexer ce programme à l'inflation.

L'indexation du RAP à l'IPC, par tranches de 2 500 dollars, permettrait de reporter sa mise en œuvre jusqu'à ce que l'on ait atteint l'objectif d'un budget équilibré. En réalité, cette mesure n'entraînerait aucune dépense jusqu'à 2015, et à partir de ce moment-là, son coût resterait minime.

UN PROGRAMME UNIQUE ET CRUCIAL

Le RAP a permis à plus de deux millions de Canadiens d'accéder à la propriété. Il aide également les familles canadiennes à économiser à la fois pour leur retraite et pour l'achat d'une maison, si bien qu'elles ne sont plus obligées de faire un choix entre les deux ou de réduire considérablement leurs objectifs sur ces deux fronts. C'est un outil essentiel et unique pour celui qui veut acheter une maison.

Le RAP constitue une passerelle vers la sécurité financière en facilitant l'accès à la propriété. En fait, on a constaté qu'en moyenne, l'avoir net des ménages en location est de 11 000 dollars, alors que pour les ménages qui possèdent leur logement, il est de 375 000 dollars s'ils ont une hypothèque, et de 764 000 dollars s'ils n'en ont pas.

De plus, le RAP est aussi un excellent outil qui permet aux Canadiens de se prêter de l'argent à eux-mêmes, de le rembourser sans intérêt, d'avoir moins ou plus du tout besoin de contracter des assurances hypothèques coûteuses et de payer moins d'intérêts aux organismes de prêt.

DES RETOMBÉES POSITIVES POUR LES TRAVAILLEURS ET L'INDUSTRIE

Selon une étude d'Altus Group, chaque transaction immobilière réalisée par l'intermédiaire du service inter-agences (MLS®) génère en moyenne des dépenses secondaires de 42 350 dollars. Il s'agit notamment de rénovations, d'achats de meubles et d'appareils ménagers, de services professionnels, de frais de déménagement et de recettes fiscales pour les gouvernements.

En 2009, plus de 50 000 achats de logements ont été réalisés au moyen du RAP; ils ont généré des dépenses secondaires de plus de 2,1 milliards de dollars et la création de plus de 17 500 emplois.

L'INDEXATION EST UN PRINCIPE DÉJÀ BIEN ÉTABLI

Un certain nombre de programmes sont déjà indexées afin qu'ils ne perdent pas de leur valeur, notamment les pensions de retraite, les Régimes enregistrés d'épargne-retraite, et les Comptes d'épargne libres d'impôt.

Les Comptes d'épargne libres d'impôt sont indexés sur l'Indice des prix à la consommation et arrondis aux 500 dollars les plus proches. Le RAP devrait être indexé de la même façon.

COÛT NUL JUSQU'EN 2015

On pourrait indexer le RAP, par tranches de 2 500 dollars, à partir du budget de 2009, ce qui permettrait au gouvernement de respecter ses objectifs de réduction du déficit et autres engagements. Cette approche ne coûterait rien jusqu'en 2015, date à laquelle le RAP serait relevé de 2 500 dollars, pour une dépense de 7,5 millions de dollars. Une nouvelle augmentation de 2 500 dollars se produirait en 2020, pour une autre dépense de 7,5 millions de dollars. Ces chiffres ont été calculés à partir des projections des budgets de 2009 et de 2010.